AssurMIFID – Conditions générales d’engagement : Règles de conduite AssurMiFID*

Ce site web appartient à EVRARD CABAY SPRL

Coordonnées:

Place Antoine Ernst 14, 4880 Aubel

Téléphone: +3287687486

E-mail: assurances@cabay.be

Agrément FSMA: 014038 A-cB

Numéro d’entreprise: BE 0423.878.221

Notre bureau est tenu au respect des « Règles de conduite AssurMiFID » et vous communique les informations suivantes à ce sujet :

1. Produits et services proposés

1.1 Informations relatives à la notion d’intermédiation en assurances

Notre bureau propose des services d’intermédiation en assurances, à savoir les activités consistant à donner des conseils sur les contrats d’assurance, à présenter, proposer et exécuter les travaux préparatoires en vue de la souscription de contrats d’assurance, ou à conclure des contrats d’assurance, ainsi qu’à fournir une assistance dans la gestion et l’exécution de ceux-ci.

1.2 Codes et intitulés des branches

1: Accidents ;

2: Maladie ;

3: Corps de véhicules terrestres autres que ferroviaires ;

4: Corps de véhicules ferroviaires ;

5: Corps de véhicules aériens ;

6: Corps de véhicules maritimes, lacustres et fluviaux ;

7: Marchandises transportées, y compris les marchandises, bagages et tous autres biens ;

8: Incendie et éléments naturels ;

9: Autres dommages aux biens ;

10 : RC véhicules terrestres automoteurs ;

11 : RC véhicules aériens ;

12 : RC véhicules maritimes, lacustres et fluviaux ;

13 : RC générale ;

14 : Crédit ;

15 : Caution ;

16 : Pertes pécuniaires diverses ;

17 : Protection juridique ;

18 : Assistance ;

21 : Assurances sur la vie non liées à des fonds d’investissement, à l’exception des assurances de nuptialité et de natalité ;

22 : Assurances de nuptialité et de natalité, non liées à des fonds d’investissement ;

23 : Assurances sur la vie, assurances de nuptialité et de natalité liées à des fonds d’investissement ;

26 : Opérations de capitalisation ;

27 : Gestion de fonds de pension collectifs.

1.3 Conditions de la police

2. Informations sur la politique en matière de conflits d’intérêts

Les règles de conduite AssurMiFID imposent à notre bureau d’établir par écrit une politique de gestion des conflits d’intérêts. Vous trouverez de plus amples informations sur la manière dont notre bureau satisfait à cette condition ci-dessous.

INFORMATIONS SUR LA POLITIQUE DE NOTRE BUREAU EN MATIÈRE DE CONFLITS D’INTÉRÊTS

2.1. Cadre législatif

Les « règles de conduite AssurMiFID » sont en vigueur depuis le 30 avril 2014. Elles trouvent leur base légale dans la loi du 30 juillet 2013 visant à renforcer la protection des utilisateurs de produits et services financiers ainsi que les compétences de la FSMA et portant dispositions diverses, de même que dans l’A.R. du 21 février 2014 sur les règles d’application pour les articles 27 à 28bis de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers dans le secteur des assurances et l’A.R. du 21 février 2014 relatif aux règles de conduite légales et aux règles légales en matière de gestion des conflits d’intérêts dans le secteur des assurances.

Conformément à ces règles de conduite, notre bureau est tenu d’établir par écrit une politique de gestion des conflits d’intérêts dans le cadre de la prestation de services d’intermédiation en assurances.

Le règlement légal concernant les conflits d’intérêts est un complément à la constitution MiFID générale. Cette constitution est respectée par notre bureau qui s’engage loyalement, correctement et professionnellement pour les intérêts du client dans la prestation de services d’intermédiation en assurances.

2.2. Quels conflits d’intérêts ?

Dans le cadre de notre politique en matière de conflits d’intérêts, notre bureau a dans un premier temps identifié les conflits d’intérêts possibles dans notre bureau.

Les conflits d’intérêts peuvent survenir (1) entre notre bureau et ses personnes liées et un client ou (2) entre plusieurs clients. La politique en matière de conflits d’intérêts tient compte des caractéristiques propres de notre bureau et de l’éventuelle structure de groupe.

Lors de l’évaluation des possibles conflits d’intérêts, notre agence a identifié les situations où il existe un risque considérable de préjudice aux intérêts du client. Il s’agit :

– Des situations où des bénéfices seraient obtenus ou des pertes subies au détriment du client ;

– Des situations où notre bureau aurait un intérêt différent dans le résultat du service ou de la transaction ;

– Des situations avec une motivation financière pour accorder la priorité à d’autres clients ;

– Des situations où l’activité exercée serait la même que celle du client ;

– Des situations où notre bureau recevrait une indemnité d’une autre personne que le client pour les services fournis d’intermédiation en assurances ;

– Des situations où notre bureau détiendrait des participations correspondant à au moins 10 % des droits de vote ou du capital de l'(des) entreprise(s) d’assurance ;

– Des situations où l'(les) entreprise(s) d’assurance détiendrai(en)t au moins 10 % des droits de vote ou du capital de notre bureau ;

2.3. Quelles sont les mesures prises par notre bureau ?

Notre bureau prend de nombreuses mesures pour veiller à ce que les intérêts du client priment. Ces mesures sont notamment les suivantes :

– Note d’instructions interne ;

– Politique de rémunération adaptée ;

– Politique veillant à ce que les personnes liées interviennent uniquement comme intermédiaires pour des contrats d’assurance dont elles connaissent les caractéristiques essentielles et qu’elles sont capables d’expliquer aux clients ;

– Politique réservant le droit à notre bureau de refuser la prestation d’un service demandé à défaut d’une solution concrète à un conflit d’intérêts spécifique, et ce dans le seul but de protéger les intérêts du client ;

– Règlement relatif à la réception d’avantages ;

– Politique veillant à ce que toutes les informations fournies par nos personnes liés soient correctes et claires et ne puissent pas induire en erreur.

Si nécessaire, la politique en matière de conflits d’intérêts de notre bureau sera adaptée et/ou actualisée.

2.4. Quelle est la procédure ?

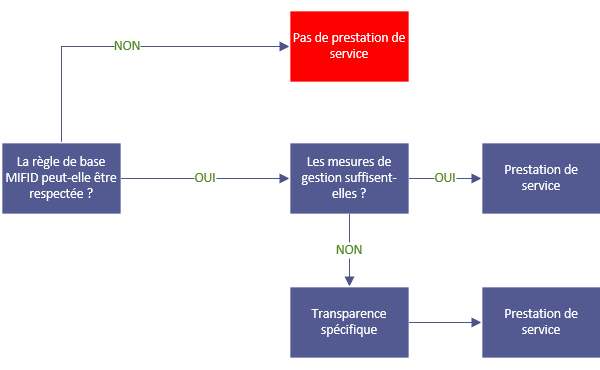

2.5. Transparence spécifique

Si, dans une situation concrète, nos mesures ne peuvent pas apporter de garantie suffisante, nous vous informerons sur la nature générale et/ou les sources du conflit d’intérêts de manière à ce que vous puissiez prendre une décision en parfaite connaissance de cause. Vous pourrez toujours nous contacter pour de plus amples informations.

3. Rémunération

Pour nos services d’intermédiation en assurances, nous recevons en principe une rémunération de l’entreprise d’assurance, qui fait partie de la prime que vous payez en tant que client.

Une rémunération liée au portefeuille d’assurances de notre bureau auprès de l’entreprise d’assurance en question ou pour des tâches supplémentaires accomplies par notre bureau est également possible. N’hésitez pas à nous contacter pour de plus amples informations. Dans l’autre cas, nous recevons une rémunération de votre part en tant que client pour nos services d’intermédiation en assurances.

En ce qui concerne les assurance vie type branche 21, branche 23 et branche 26, nous percevons une partie des frais d’entrée qui sont comptabilisés sur chaque versement. Nous percevons une rémunération de maximum 2.5% de la prime versée ;

En ce qui concerne les assurances vie type branche 21 et branche 26, nous percevons une rémunération sur portefeuille qui se situe entre 0.25% et 0.40%;

En ce qui concerne les assurances vie type branche 23, nous percevons une rémunération sur portefeuille qui se situe entre 0.00% et 1.25%;

Pour les assurances décès, nous percevons une rémunération de maximum 15% des primes et une rémunération unique qui se situe entre 0% et 43%;

En matière d’Incendie, Automobile et Risques Divers, nous recevons un pourcentage des frais pris en compte sur chaque prime. Ce pourcentage diffère de type de police d’assurance à type de police d’assurance :

– Accident, branche 01 : entre 5% et 12%

– Maladie et hospitalisation, branche 02 : entre 8% et 15%

– Corps véhicules, branches 03, 04, 05, 06 : entre 10% et 19%

– Marchandises transportées, branche 07 : entre 5% et 10%

– Incendie, branche 08 : entre 10% et 29%

– Autres dommages ; branche 09 : entre 8% et 20%

– Responsabilités, branches 10,11,12,13 : entre 8% et 17%

– Protection juridique, branche 17 : entre 10% et 22%

– Assistance, branche 18 : entre 10% et 27%

Notre bureau est inscrit sous le numéro 014038A au registre des intermédiaires d’assurances tenu à jour par la FSMA, à 1000 Bruxelles, Rue du Congrès 12-14, et consultable sur http ://www.fsma.be.

N’hésitez jamais à vous adresser en première instance à notre bureau pour tous vos problèmes et questions. Nous sommes toujours joignables par téléphone, e-mail ou fax.

Toute plainte peut également être adressée au Services Ombudsman Assurances à 1000 Bruxelles, Square de Meeûs 35, tél. 02/547.58.71 – fax 02/547.59.75 – info@ombudsman.as – www.ombudsman.as

* loi du 30 juillet 2013 visant à renforcer la protection des utilisateurs de produits et services financiers ainsi que les compétences de la FSMA et portant dispositions diverses, de même que l’A.R. du 21 février 2014 sur les règles pour l’application des articles 27 à 28bis de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers dans le secteur des assurances et l’A.R. du 21 février 2014 relatif aux règles de conduite légales et aux règles légales en matière de gestion des conflits d’intérêts dans le secteur des assurances.

Disclaimer et vie privée

Les informations et services repris sur ce site peuvent donc être devenus obsolètes et ne plus correspondre aux données actuelles. Les liens renvoyant vers d’autres sites internet n’ont d’autre objectif que de vous informer. Nous ne sommes donc pas responsables du contenu de ces sites. Il s’en suit que les caractéristiques ou prix mentionnés le sont à titre informatif, sans aucun engagement. Nous déclinons toute responsabilité quant à une décision que l’utilisateur aurait prise ou d’une opération qu’il aurait effectuée sur la base des informations ou des données fournies ou de tout dommage direct ou indirect occasionné suite à la visite et à la consultation du site.

Toute reproduction totale ou partielle et/ou toute réutilisation de ce site sont interdites sauf accord écrit préalable de notre part.

Si l’utilisateur est amené à introduire des informations à caractère personnel, celles-ci seront sont traitées conformément aux dispositions de la loi du 8 décembre 1992 relative au traitement des données à caractère personnel. Vous avez le droit d’accéder aux informations vous concernant, de les modifier ou de les supprimer ainsi que la loi le prévoit. Vous pouvez à tout moment, gratuitement et sur simple demande, vous opposer à l’utilisation de vos coordonnées dans le cadre de campagnes de marketing direct. Pour faire valoir ce droit, veuillez vous adresser par e-mail à l’adresse de contact de ce site.

Par le simple fait de compléter un formulaire reprenant ses coordonnées, le visiteur de ce site nous autorise à procéder au traitement de ses informations à caractère personnel et à les utiliser à des fins de gestion interne. Par « gestion interne », on entend l’administration de la clientèle, la gestion des commandes, les livraisons, la facturation, les services, le suivi de la solvabilité ainsi que le marketing et la publicité personnalisée. En cas d’utilisation de vos coordonnées (par exemple votre adresse e-mail) pour des opérations de marketing direct, vous avez le droit, à tout moment, sans frais, et sans devoir vous en justifier, de vous opposer à cette utilisation de vos coordonnées. La mise en ligne volontaire de vos données à caractère personnel se fait à vos risques et périls.